激荡2020——四大通信设施商年报分析

来源:欧宝体育现在怎么下载 发布时间:2023-10-19 22:10:292023-10-19

通信设施行业就是一个江湖,有门派,有侠客,有合纵,有连横,展现出一幅又一幅波澜壮阔的画卷。

那一年,国务院批复设立深圳市。在这片创业的热土上,涌现出一大批日后赫赫有名的企业,包括1985年成立的中兴,以及1987年成立的华为。

两家公司闯进群雄环伺的通信设备市场,从国内走向国际,在竞争中不断成长,终于做到四分天下有其二。

然而,时也运也。通信网络作为一个国家的核心基础设施,决定了其不仅仅限于商业范畴,近几年来,地理政治学的影响愈演愈烈。“实体清单”、“清洁网络”,始于5G元年的一番美式组合拳,极大地制约了两家中国公司的全球业务,尤其是华为。由于市场销售具有惯性,所造成的影响在2020年开始显现。

在这个激荡不已的2020年,四家公司的态势有怎样的变化?全球5G市场的格局怎样?几家公司的内功实力又处于什么水平?带着这样一些问题,本文将从以下几个维度对年报进行解读:

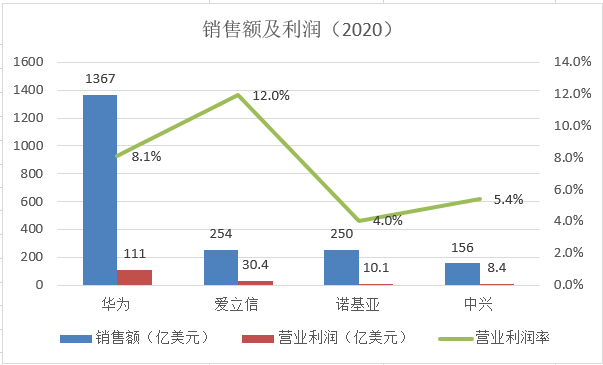

纵观2020年,尽管面临种种压力,华为的销售额仍然倔强地冲到了1367亿美元(合8913亿人民币),远超其它三家。

在2020年《财富》世界500强排行榜上,华为位居49位,诺基亚位居488位。以最新的销售额来看,爱立信很可能将重回下一届榜单。

华为的盈利为111亿美元,利润率为8.1%。爱立信的盈利为30.4亿美元,利润率高于华为,达到了12%。诺基亚利润率最低,只有4%。

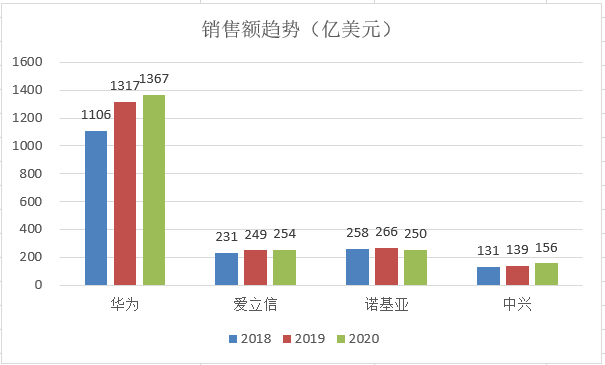

以近三年为时间轴,华为2019年销售额增速达到19%,但2020年增速明显放缓,只有3.8%。美国打压对华为营收的影响开始凸显。

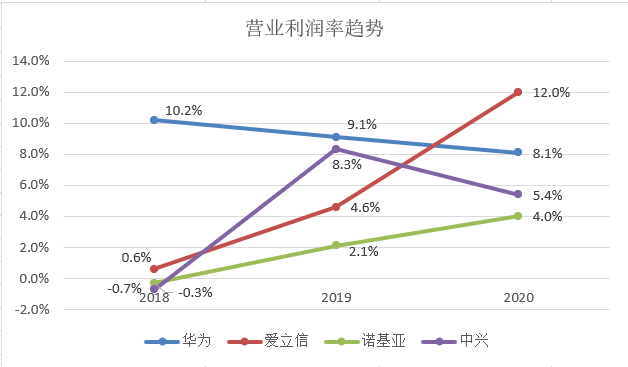

2018年,除了华为之外,其它三家都在盈亏线G开始商用,这三家公司的利润率都显著提升。

总的来看,华为的利润率三年来逐步下降,中兴的利润率在2020年有一定回落。而爱立信和诺基亚的利润率呈现出稳步上升的态势。

尤其是爱立信,利润率已位居第一。它于2017年实施高度聚焦的战略,缩减产品组合,减少相关成本。在内部变革初见成效时,华为和中兴又开始遭受美国打压,外部竞争压力明显降低。内外因素叠加,爱立信成了这场变局中最大的赢家。

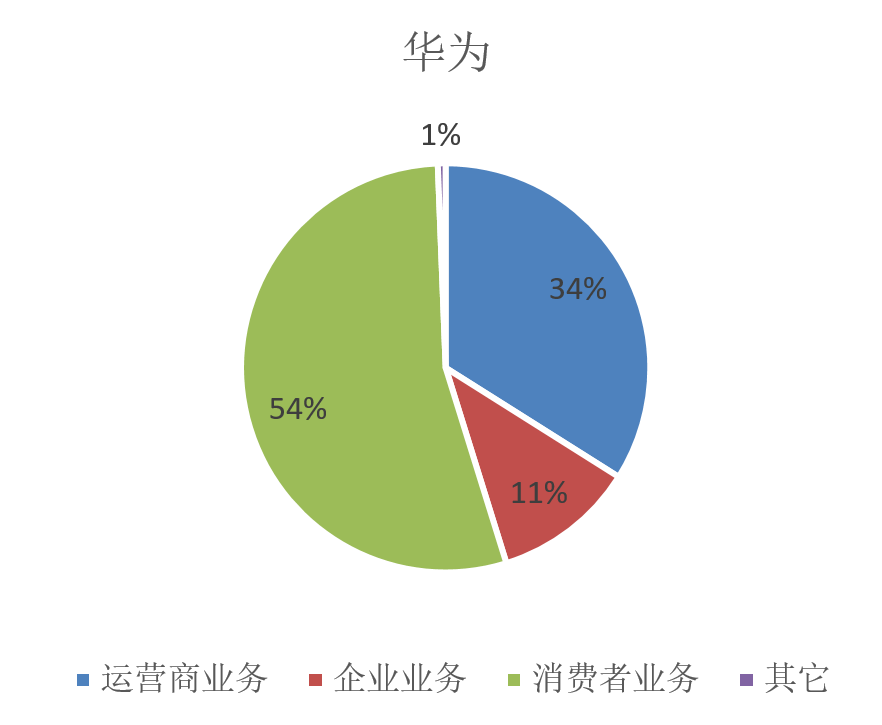

华为的消费者业务占据了半壁江山,达到54%,而作为主航道的运营商业务只占34%。从这个激进的配置来看,华为已经超出了传统设备商的范畴。

企业业务占比为11%。5G时代,垂直行业的应用是一大热点,各厂商都在加大拓展力度。

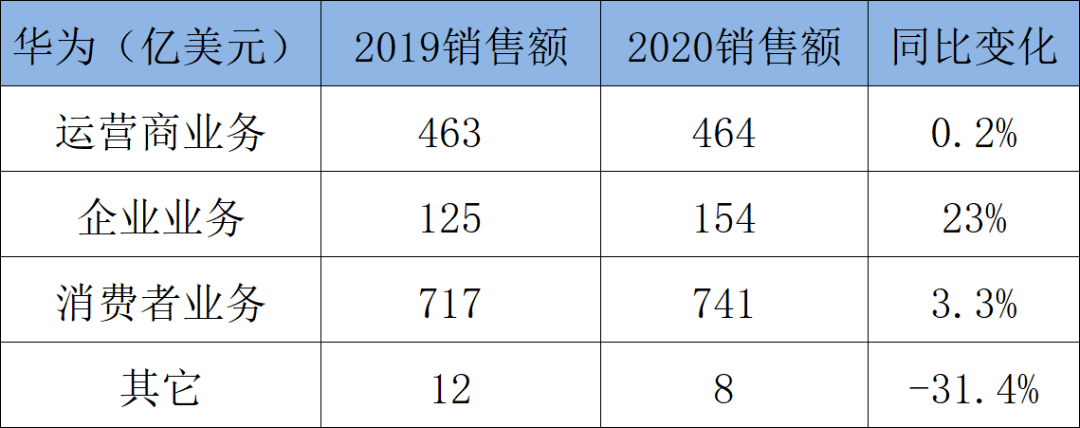

在美国的打压下,华为运营商业务勉强实现了0.2%的增长。而最为迅猛的消费者业务同比增长只有3.3%。

企业业务仍然实现了23%的高增长,估计因为是企业客户,受地理政治学的影响较小。

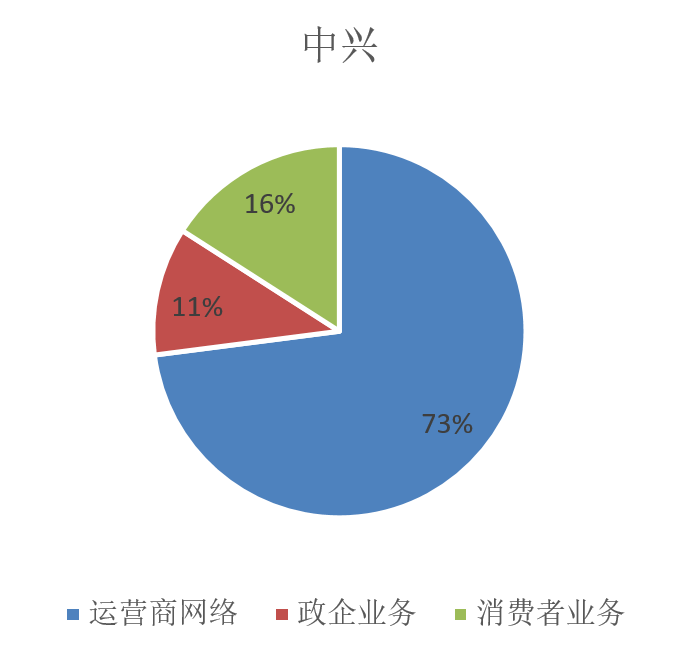

其中,运营商网络占比达73%,是最为核心的业务。消费者业务占比16%,处于助攻的位置。政企业务占比最低,为11%。

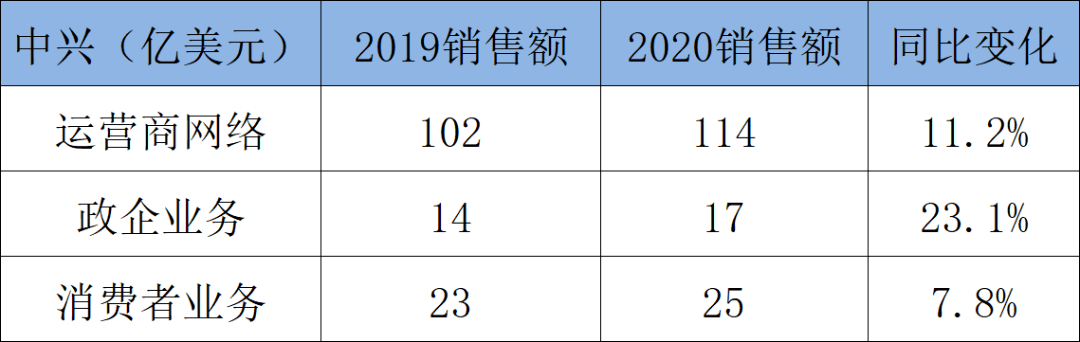

中兴的的所有业务线都实现了增长,其中运营商网络同比增长达11.2%,政企业务增长幅度更大,为23.1%。

中兴和美国商务部在2018年达成和解之后,供应链尚能正常的运转,局面没有华为那么严峻。另外,美国的“清洁网络”计划针对的是国外市场,中兴目前在海外销售体量占比较小,所受影响有限。

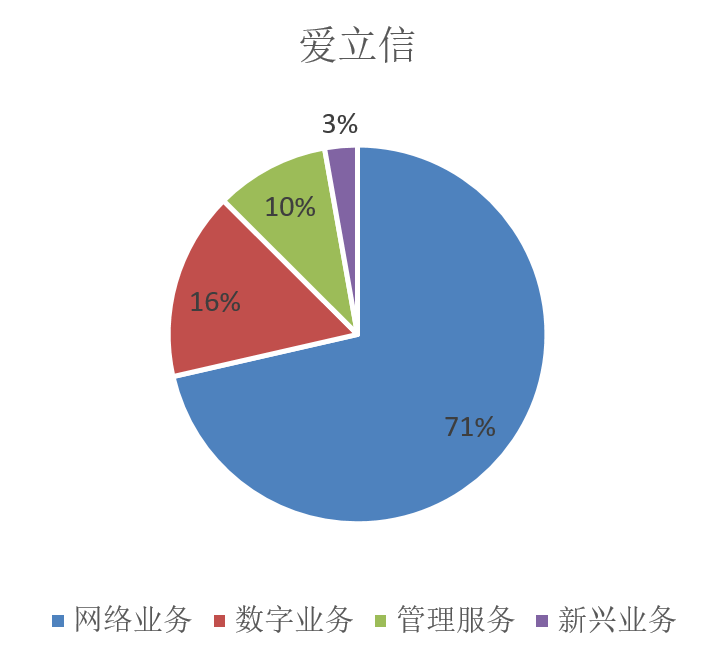

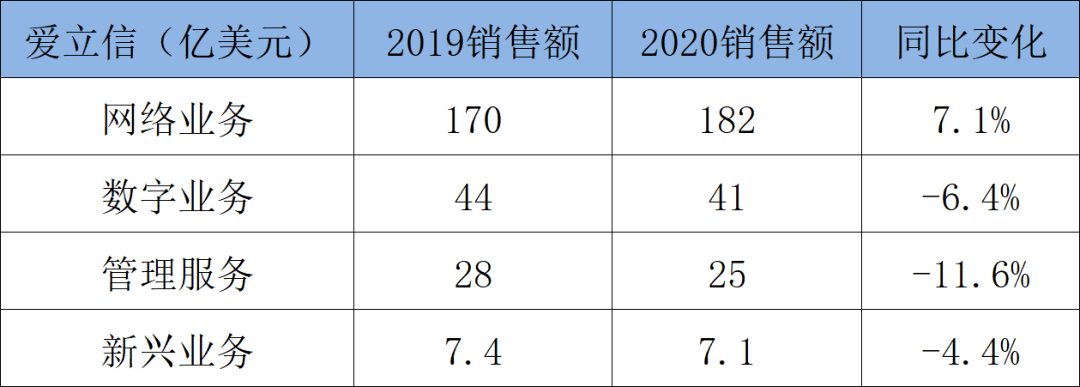

爱立信的业务组合中规中矩,最主要的网络业务占比达71%,最重要的包含无线接入以及传输业务。数字业务占比16%,最重要的包含OSS/BSS、核心网、云基础设施等。新兴业务包括IoT、媒体业务(Red Bee、MediaKind)等,占比最小。

从销售额变化来看,只有网络业务交出了一份满意的答卷,增幅达7.1%,而其它业务呈现全线下滑的趋势。

爱立信近几年实施精简战略,无线产品成为绝对主力,但其它业务增长乏力,尚未出现一个有力的突破口。

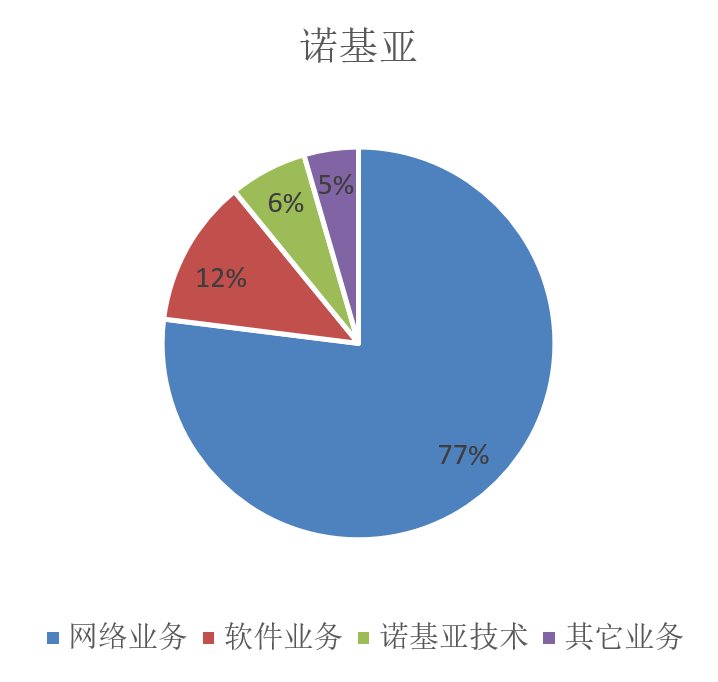

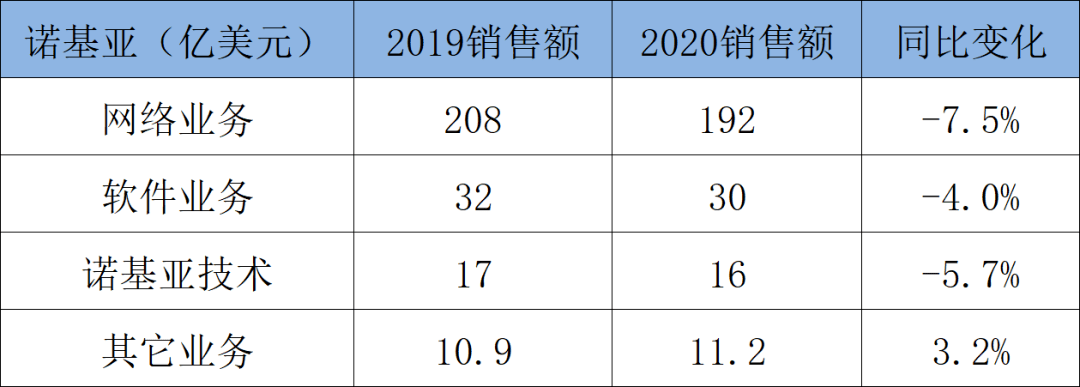

诺基亚占比最大的也是网络业务,达到77%,但其经营事物的规模比爱立信更广泛,包括无线接入及微波传输、固定接入、IP路由及交换、光网络。

软件业务占比12%,包括应用软件以及核心网。其它业务占比5%,包括阿尔卡特海缆以及RFS天线业务。

诺基亚最主要的网络业务同比下降7.5%,其中无线业务也呈现下降趋势,这和爱立信形成较大反差。

去年诺基亚在中国区表现不佳。另外,三星拿下美国运营商Verizon约67亿美元的无线大单,震惊业界。这一些因素对诺基亚的销售额都会产生一定冲击。

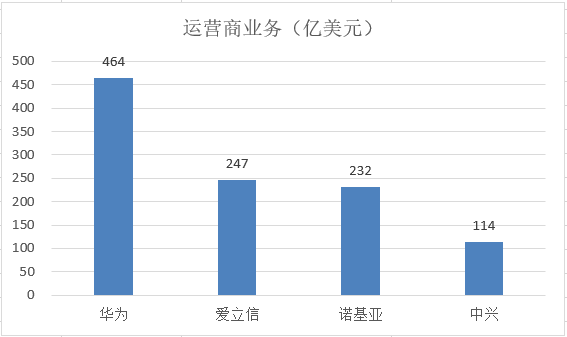

华为达到464亿美元,爱立信和诺基亚相当,体量大约为华为的一半。中兴最少,只有114亿美元。四家公司的总和为1056亿美元,考虑到还有其它设备商,估测全球运营商市场规模在一千亿美元以上。

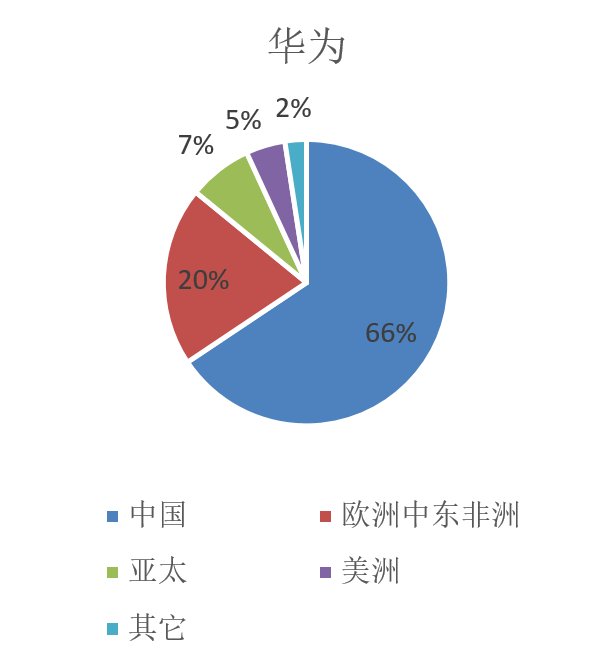

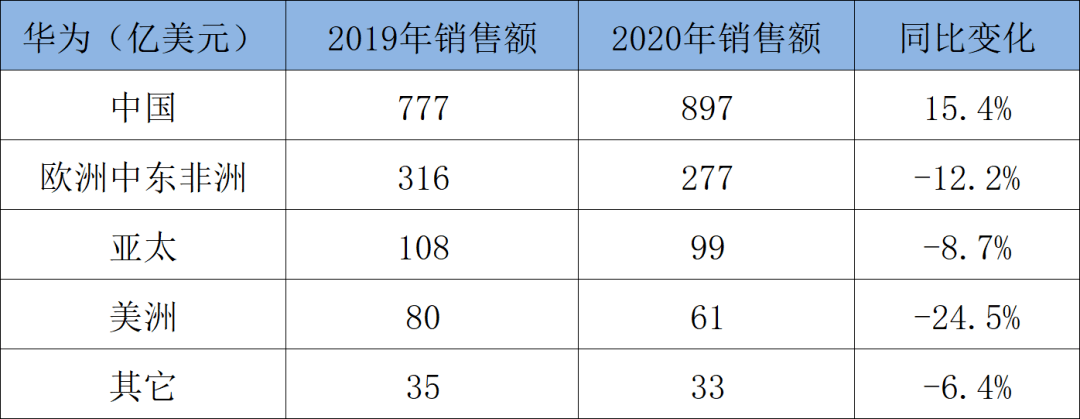

华为的中国区销售额占比达66%,为897亿美元(合5849亿人民币),这是一个非常惊人的数字!在美国频频打压下,其在海外市场面临较大困难,拥有一个稳固的大后方就显得极为重要。

欧洲中东非洲作为其在海外的主力市场,销售额占比20%,达277亿美元,甚至超过了爱立信或者诺基亚全年的销售额。美洲市场占比仅为5%,主要是南美市场。

主力市场欧洲中东非洲下降12.2%,美洲市场一下子就下降24.5%。美国给其盟国不断施压,估计对华为的海外销售造成了较大影响。其2020年的业绩能够保持增长,完全是依靠中国主场的贡献。

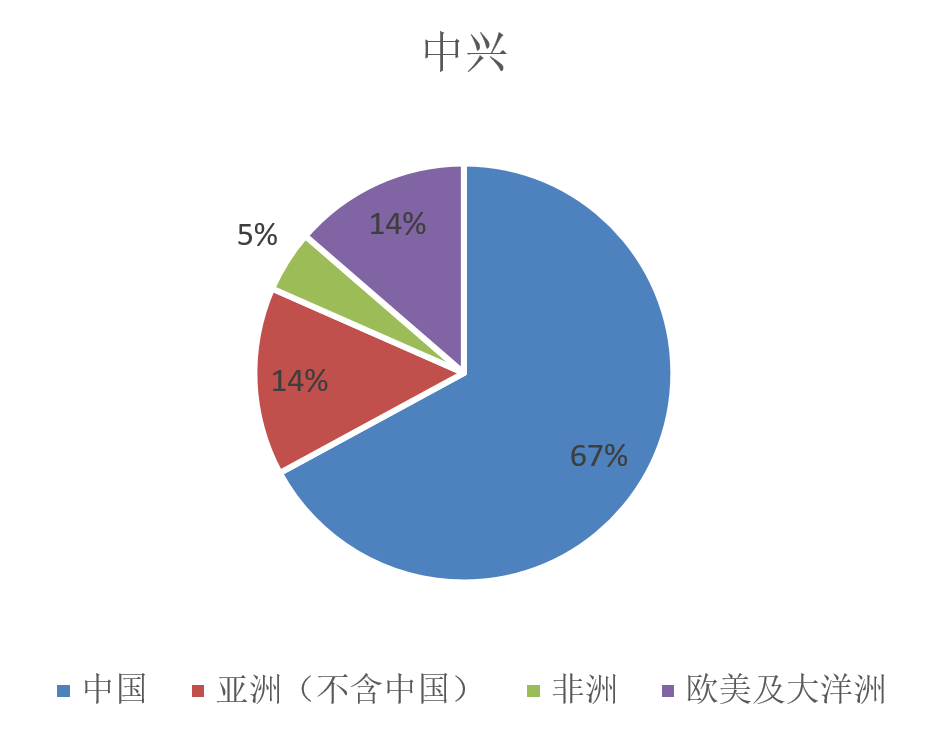

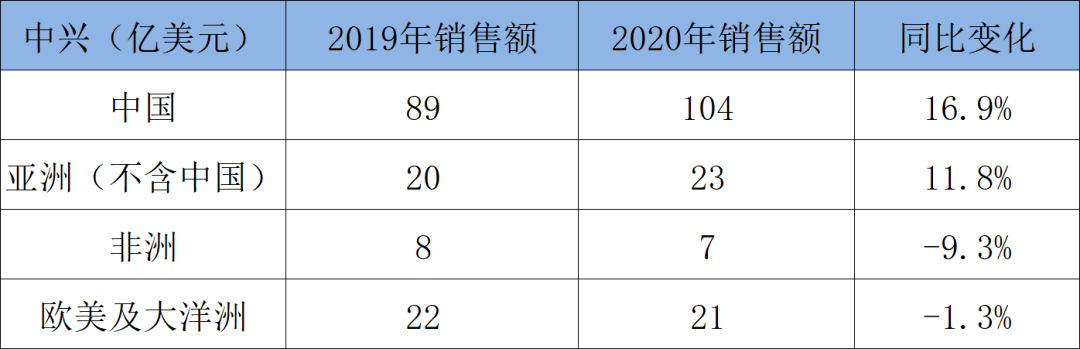

中兴的中国区业务占比67%,达104亿美元,比例和华为相近,也是最关键的基本盘。海外市场总占比33%,销售额只有51亿美元,远低于华为的470亿美元。

中兴的中国区销售额同比增加16.9%,是最主要的增长引擎。其亚洲(不含中国)区实现11.8%的增长,而其它区域都呈现下降趋势。

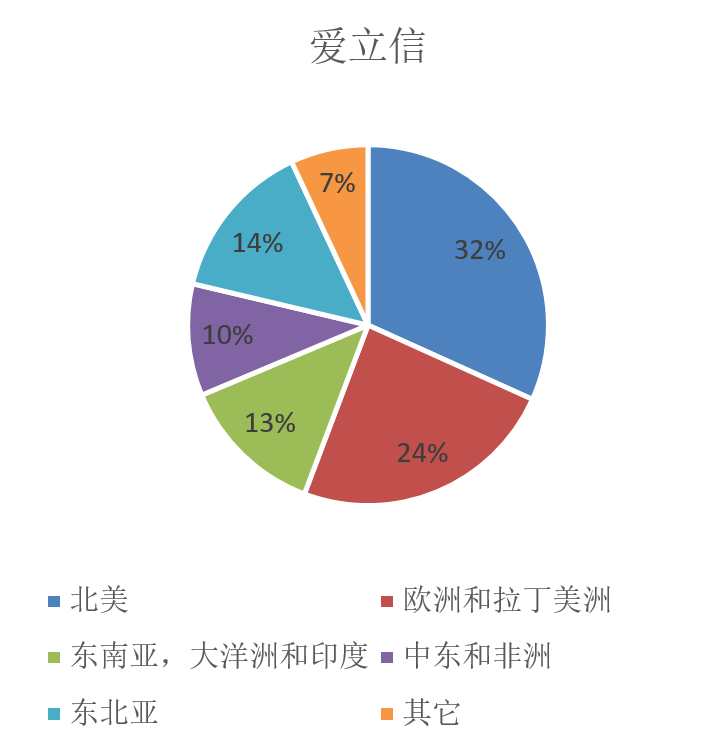

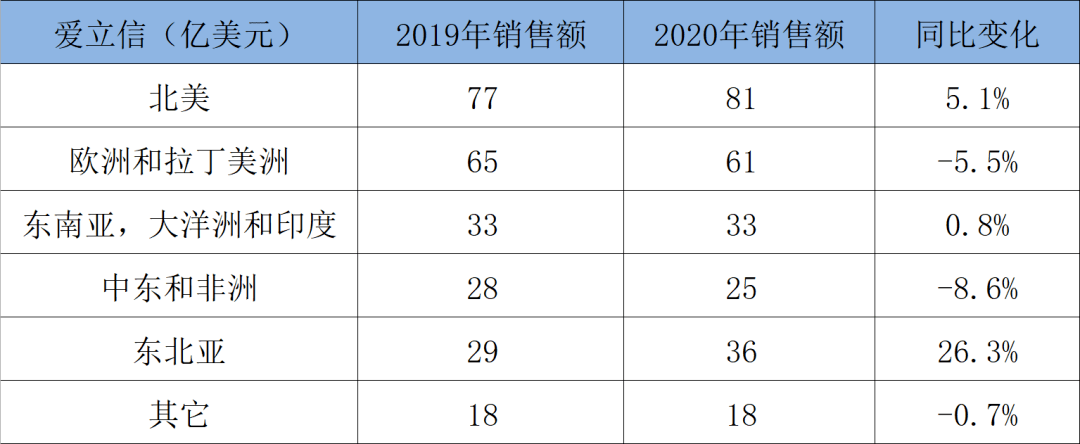

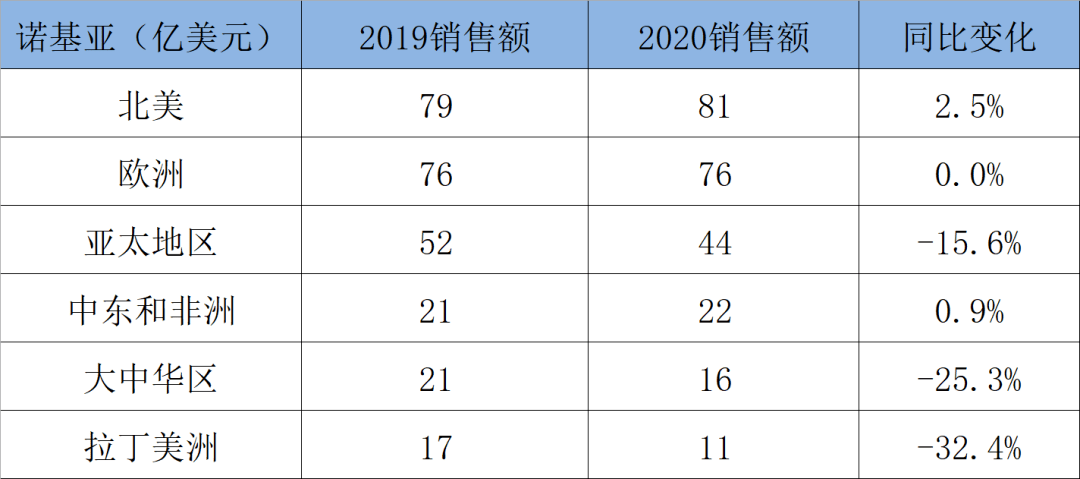

爱立信占比最高的是北美市场,达32%。其次是欧洲和拉美,占比24%。这两个区域的总和为56%,构成了爱立信的半壁江山,是其最核心的基本盘。东北亚区占比14%,包括中国市场。

爱立信只有北美和东北亚实现了显著增长,这两个区域都是5G部署强劲的地区。欧洲和拉美同比降低5.5%,据年报显示,还在于拉美地区销售额下降,以及退出了一些管理服务合同。

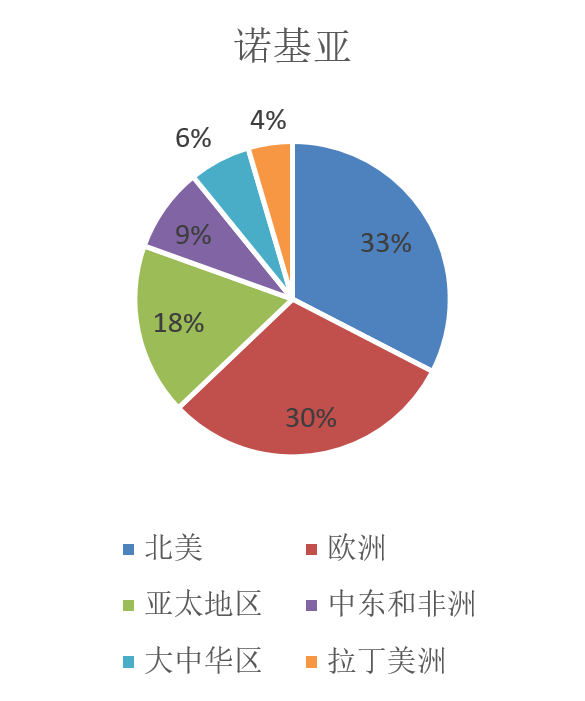

和爱立信一样,北美也是诺基亚占比最高的市场,达33%。欧洲占比30%。这两个区域贡献了高达63%的营收,是诺基亚的核心基本盘。大中华区占比,只有6%。

芬兰的销售额为17亿美元,占比6.8%,本土市场体量不大,但却明显高于爱立信(1.2亿美元,0.5%)。

诺基亚只有北美地区实现了较为明显的增长,达2.5%,享受到了该地区5G发展的红利。大中华区同比下降25.3%, 去年其在中国区的不佳表现,对营收产生了明显冲击。

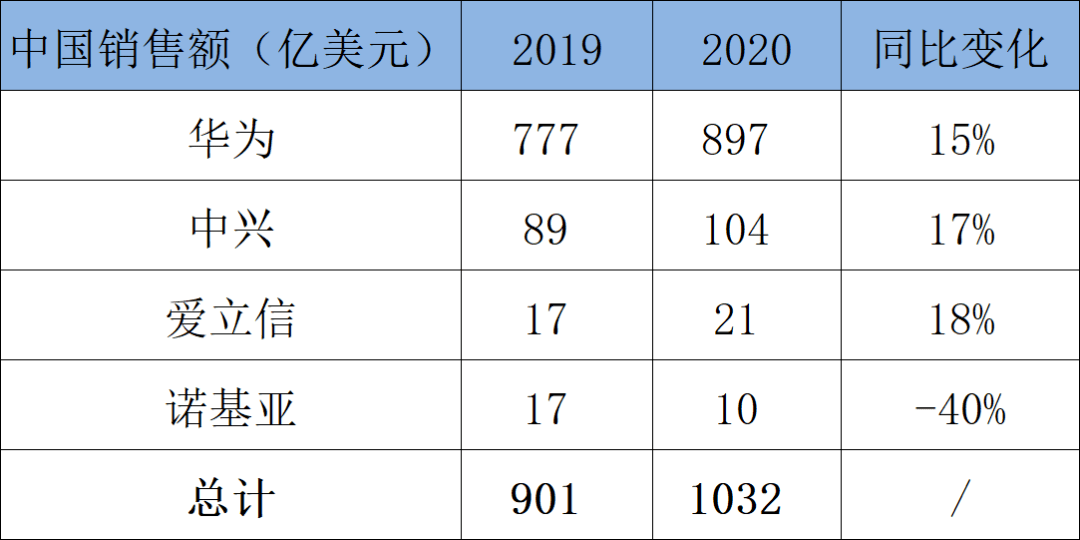

对于华为和中兴而言,最大的市场是中国。对于爱立信和诺基亚而言则是美国。可以说,“得中美者,得天下”。

在中国市场,华为的体量最大,2020年达到了897亿美元。爱立信和诺基亚的销售额较低。

其中,只有诺基亚同比大幅度降低40%,反映出去年在中国区的不佳表现。其它三家都实现了两位数的增长,得益于中国对5G的大规模投资建设。

几大设备商在中国的销售总额达到了1000亿美元,这样一个巨无霸市场,谁都想分得一块蛋糕,华为和中兴在这里占据着主导地位。

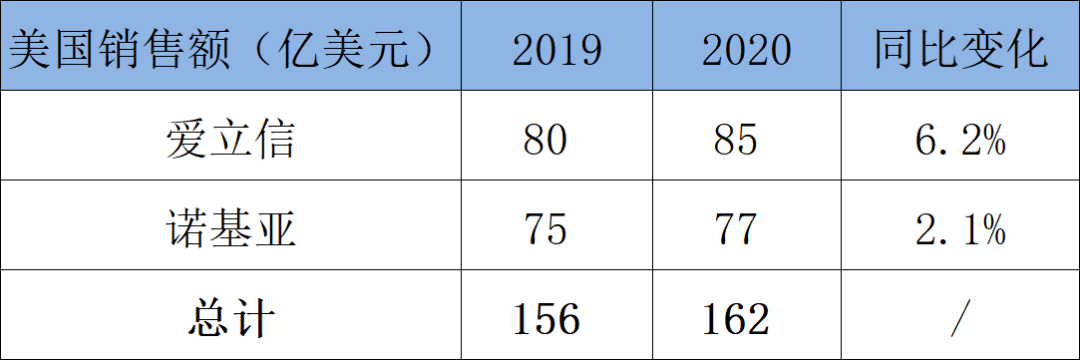

由于众所周知的原因,华为和中兴在美国就没有存在感,那里是北欧人的天下。

2020年,爱立信在美国的销售额达85亿美元,略高于诺基亚的77亿美元。爱立信同比增幅达6.2%,高于诺基亚。

两家公司在美国的销售总额达到了160亿美元,体量非常可观。当然,这块“新大陆”也吸引了其它玩家的关注,比如韩国三星。

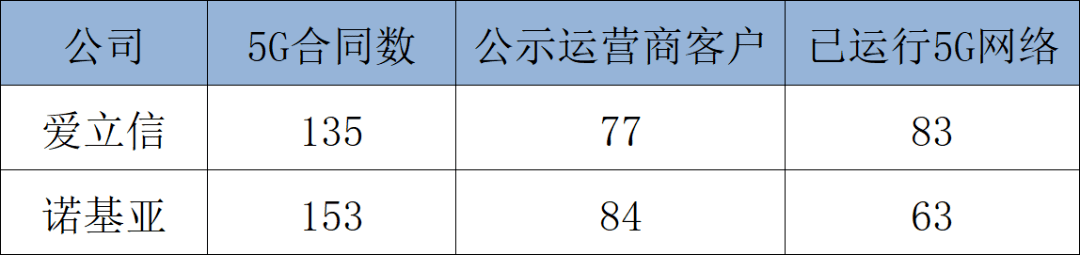

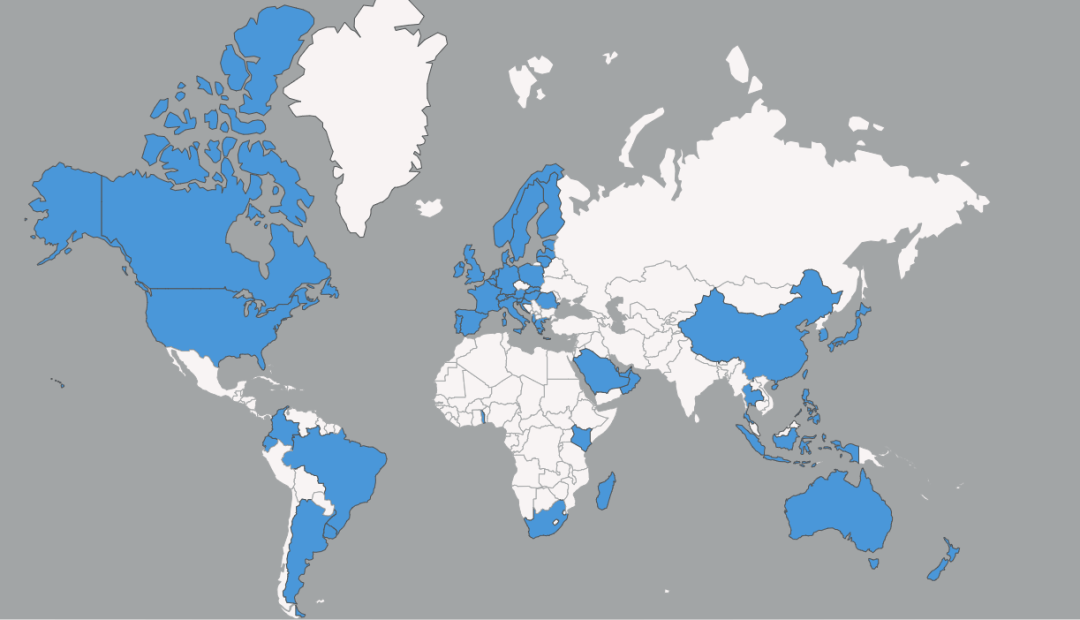

目前,只有爱立信和诺基亚在官网上公布了5G合同数以及部分客户。华为和中兴都没有公布最新的5G合同情况,原因大多数人应该都懂的。

诺基亚签署了153份5G合同,数量上已超过爱立信,但其中包含了一部分企业客户。爱立信有83个5G网络已投入运行,诺基亚为63个。

两家公司公布的客户涵盖了主流运营商,分布在全球56个国家和地区,如下图蓝色所示:

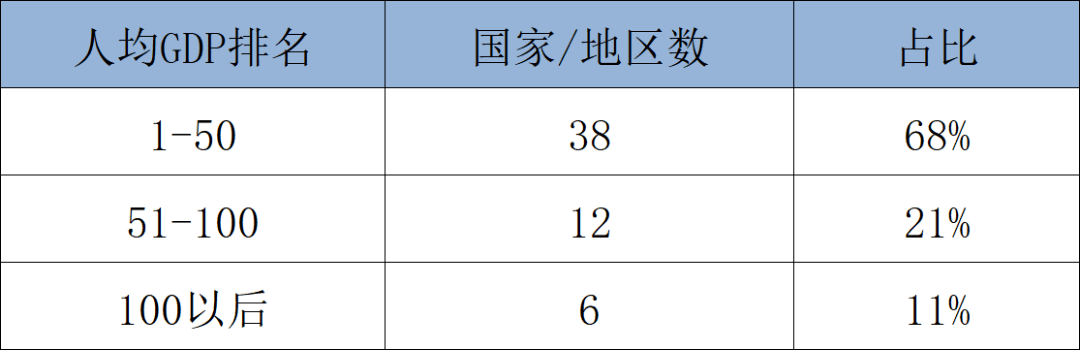

由于5G的投资需要大量资金,有能力承担的大都是发达国家。根据IMF人均GDP排名,这里对56个国家和地区进行梳理,如下图所示:

排名在前50的国家和地区达38个,占比68%,大部分位于北美、北欧、西欧、日韩以及中东;

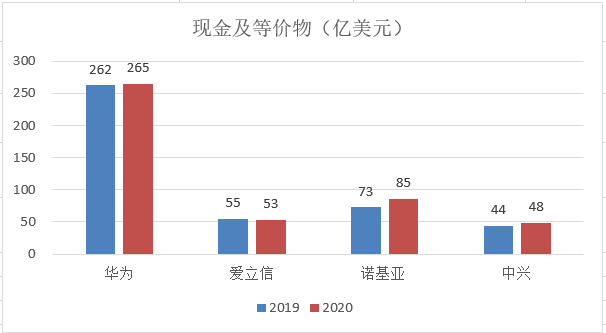

2020年,华为的现金及等价物最高,达265亿美元。爱立信同比有小幅减少,诺基亚增幅达14%。

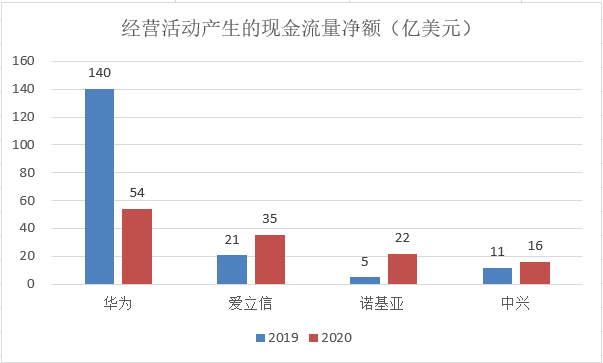

经营活动是企业获取资产金额来源的主要途径,流入现金包括销售商品等活动,流出现金包括购买原材料等活动。

2020年,华为经营活动产生的现金流量净额同比一下子就下降,从140亿美元锐减到54亿美元,跌幅达61%,这是特别要关注的一个变化。美国的打压对华为的海外市场造成较大冲击,另外,华为需要提前储备原材料来应对供应链的限制,这一些都会对经营活动现金流产生负面影响。

另外三家都实现了现金流量的增长,特别是诺基亚,从5亿美元跃升到了22亿美元。中兴也实现了增长,反映出其面临的处境比华为要宽松。

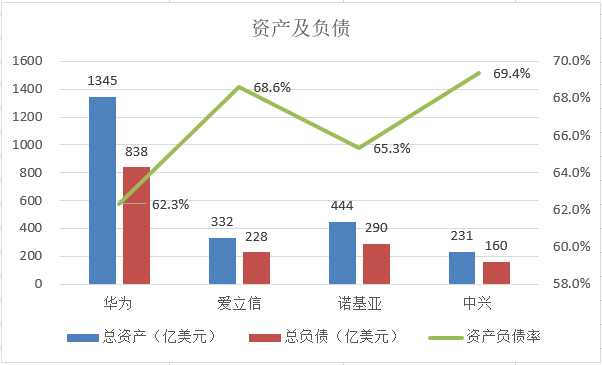

华为的总资产达到1345亿美元,远超另外三家。就资产负债率而言,中兴最高,为69.4%;华为最低,为62.3%。

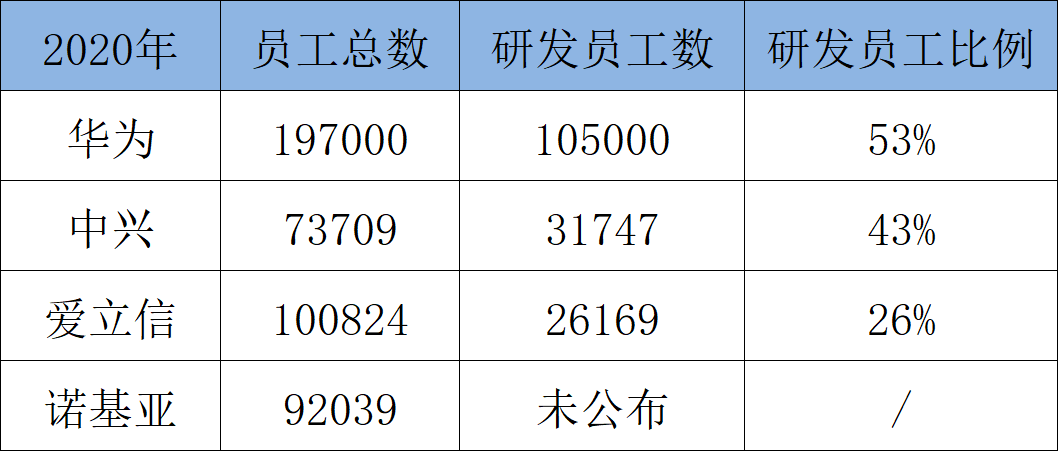

华为的研发人数已经突破十万大关,达到了105000人,占比53%!这是一个非常惊人的数字,甚至超过了爱立信的员工总数。十万研发大军,是维持这台庞大机器向前发展的核心动力。

爱立信的研发人数最少,只有2万多,占比也最低,只有26%,其研发的人力资源投入是最低的。但从另一个角度看,爱立信用相对较少的研发员工,支撑起了业界第二的销售体量,说明其整体研发效率处于较高水平。

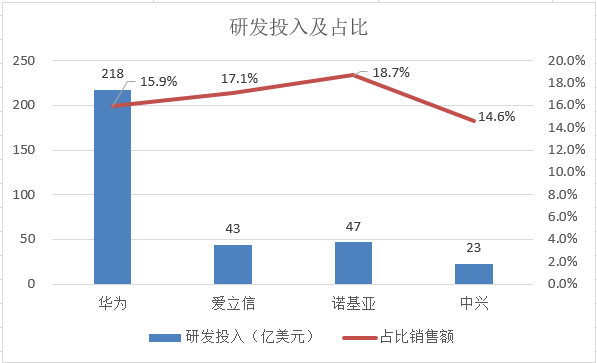

华为在2020年的研发投入达到218亿美元,远超另外三家。爱立信和诺基亚的研发投入都在40亿美元以上。中兴投入最少,为23亿美元。

通信设备行业是技术密集型+人力密集型的复合体。对于研发而言,既要投入巨额的资金,也要投入充足的人力,才能保持庞大产品族的快速更新迭代。

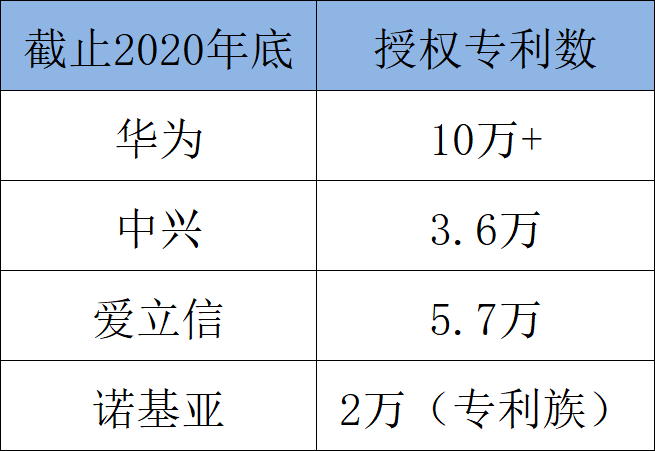

四家设备商拥有的专利都是数以万计,这是多年研发投入的厚重积累。庞大的专利是在这个行业生存发展的关键武器,既可以构筑自身的竞争壁垒,也可以对其它公司形成阻击。

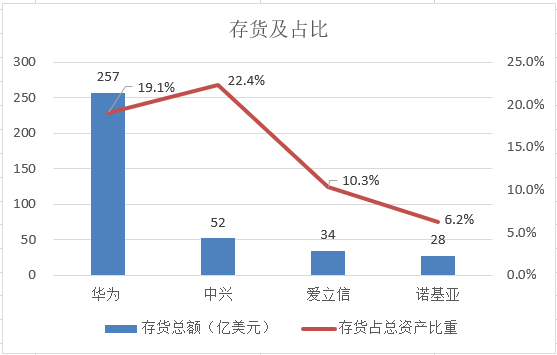

自2019年以来,华为长期处在美国的“实体清单”当中,其供应链被严格管制,高端芯片、核心射频器件的供应会受到很大影响。在此大背景下,着重关注一下各家公司的存货情况。

华为的存货总额最高,达257亿美元,占比19.1%。中兴的存货占比最高,达22.4%。爱立信和诺基亚的存货占比都较低,某些特定的程度上反映出较高的资产使用效率。

华为在手的原材料高达137亿美元,同比增长52%,说明其大幅度的增加了原材料的储备,以应对供应链的不确定性。产成品及发出商品同比下降35%,可能原因有两个:

中兴在手的原材料达到20亿美元,同比增长143%,这个比例很高。考虑到其刚与美国商务部达成和解不久,并且去年整个行业的元器件都比较紧缺,估计中兴是在增加原材料的战略储备。产成品及发出商品同比下降7%,波动较小。

之前各家设备商之间的厮杀固然激烈,但总体上是从商业的方面出发,基于全球产业链的分工合作,通过全方位的竞争来划分各自的地盘。

但在5G开启之际,猛抬头,却发现地理政治学的大棒已高高举起,中国厂商迅猛发展的势头顿时受到遏制。这不仅仅是某个国家或者某个运营商受一定的影响,而是前端客户群及后端供应链遭到全方位的打压。行业的激荡,在2020年已经充分显现。

从供应链角度而言,华为一方面能够依靠囤积的原材料维持运作,另一方面,可以在打压的夹缝中寻求替代供应商。但对于高端芯片、核心射频器件、电路设计软件而言,美系技术占据绝对垄断地位,替代的可能性很小。而电子元器件的更新速度又快,华为的种种举措,预计只能确保部分产品的生产。

从市场角度而言,在美国的施压下,一部分发达国家已在5G建设中禁用华为设备。海外的不利局面,将影响到华为未来几年的市场份额。

基于这样的形势,华为在不断拓展新兴业务,包括云与计算、智能汽车解决方案等,并大力加强企业客户拓展。预计这些措施能够部分抵消主营业务的缩减。

此外,2020年11月,华为宣布整体出售荣耀手机业务。这种断臂求生的举措,一方面,可以让荣耀及相关产业链得到延续和发展;另一方面,能获取极其宝贵的现金流,有助于熬过当前的至暗时刻。

总的来说,华为后续的发展仍面临着种种不确定性,也将承受着营收以及现金流的双重压力,预计还将采取各种开源节流的方法来维持企业的运作。

自从2018年7月付出巨大代价,和美国商务部达成和解之后,中兴暂时不受美国出口禁令的限制,获得了宝贵的发展空间,其2020年的业绩也显示出向好的趋势。

但是,美国限制中国厂商参与5G建设,将对中兴的海外市场产生持续影响。中兴的主战场是中国区,只要其把握住国内市场占有率,基本盘就能保持稳定。

中兴的产品线非常全面,总体规模是四家之中最小的,整体风格比较保守,预计后续营收的波动也不会过于剧烈。

爱立信于2017年开始实施高度聚焦的发展的策略,内功修炼得刚有几分起色,就赶上了全球5G的建设狂潮,外加美国对中国厂商的打压。爱立信踩对了关键的节奏,能够说是这场变局最大的受益者。

在当前地理政治学的格局下,爱立信将继续在全球各地收割5G合同,尤其是美国、西欧等高价值地区。

但是,2020年10月,瑞典电信管理局突然宣布,禁止参加5G频谱拍卖的企业使用华为和中兴的设备。这给中瑞之间正常的经贸合作造成消极影响,也让爱立信在中国市场增添了一丝不确定性。

诺基亚的手机业务在2013年面临巨大危机,即使在那样的非常时刻,它仍颇有章法地进行了一系列运作。在出售手机业务的同时,果断收购诺西剩余股份,紧接着又收购阿朗,成功翻盘,凸显出逆境中的顽强适应力!

从内部环境来看,去年10月,诺基亚宣布对业务进行重组,形成四大独立的业务部门。今年3月,又宣布削减成本并加大研发投入。这些变革措施预计能提升其运作效率和竞争力。

从外部环境来看,诺基亚已经拿下153份5G合同,在第一轮5G浪潮中完成了布局。未来几年,它都能处于比较有利的市场位置。在当前形势下,预计诺基亚将在全球继续扩大战果。在中国市场,其接连获得大单,显示出积极向好的趋势。

世界上唯一不变的就是变化,居安思危,是亘古不变的道理。全球产业链分工合作的模式已深入人心,想要不被他人肆意钳制,就必须尽力掌握产业链上游的核心技术。这是一条充满荆棘的路,也是唯一的路。

从另一角度看,华为这么多年都以极高的速度增长,已膨胀到近20万人,事实上挤压了其它厂商的生存空间。华为的快速地增长,也掩盖了本身存在的一些问题。

当前形势下,华为的发展受到较大遏制,被迫从更深层面去思考未来的方向。爱立信和诺基亚则获得了宝贵的发展空间,将能逐步提升行业地位。另外,像三星等二线厂商,也能获得更加多的市场机会。

对于行业多样性而言,这也许不算坏事。百家争鸣,有利于一个行业的持久发展。

通信设备行业就是一个江湖,有门派,有侠客,有合纵,有连横,展现出一幅又一幅波澜壮阔的画卷。

国内各大高校通信电子等专业的毕业生,很多会进入这四家设备商工作。曾经是同班同学,却可能身处不同公司,各事其主。

近几年来,行业跌宕起伏,冷暖交织。同学相聚,回首往昔,还是曾经那个少年吗?